Bugünkü yazımda TEPAV bünyesinde hazırladığım Ekonomik Görünüm Raporundan bahsetmek istiyorum. Yayımladığımız ilk seride, Türkiye’de yakın dönemde uygulanan, ekonomi yönetimi tarafından uygulanacağı açıklanan politikalar çerçevesinde ve küresel gelişmelere göre Türkiye’nin ekonomik görünümünü ele aldık. Sektörel bazda ve bütünsel yapıda oluşturduğumuz makro-finansal tahmin modellerimizi bu beklentilere göre çalıştırdık. Reel ekonomi ve işgücü piyasası, enflasyon, kamu maliyesi ve dış sektörlere ilişkin çeyreklik ve yıllık bazda detaylı tahmin setleri yayınladık.

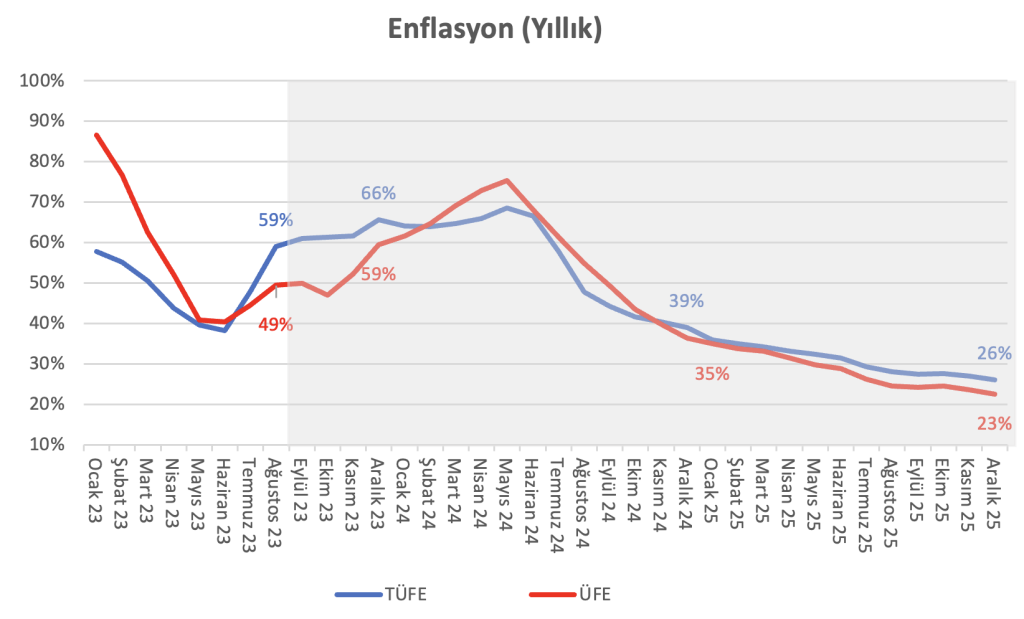

Raporu hazırlarken temel çıpamız, hükümet yetkilileri tarafından açıklanan “rasyonele dönüş” politikalarının arkasının geleceği oldu. En önemli ekonomik sorunlar arasında yer alan enflasyonla mücadele için reel faizlerin pozitif alana çekileceğini varsaydık. Bu çerçevede, politika faiz oranının bu yıl yüzde 40’a, önümüzdeki yıl da yüzde 45’e çıkarılmasının gerekli olacağını değerlendirdik. Modelimiz, beklentilerdeki bozulma ve seçim sonrasındaki yüksek kur ve vergi artışı nedenleriyle, enflasyonun 2023 yıl sonunda yüzde 66’ya yükseldikten sonra 2024 yıl sonunda yüzde 39’a düşeceğini gösteriyor. Yani kademeli faiz artışı politikasının dezenflasyon sürecinde de kademeli kazanımlar getireceğini gösteriyor.

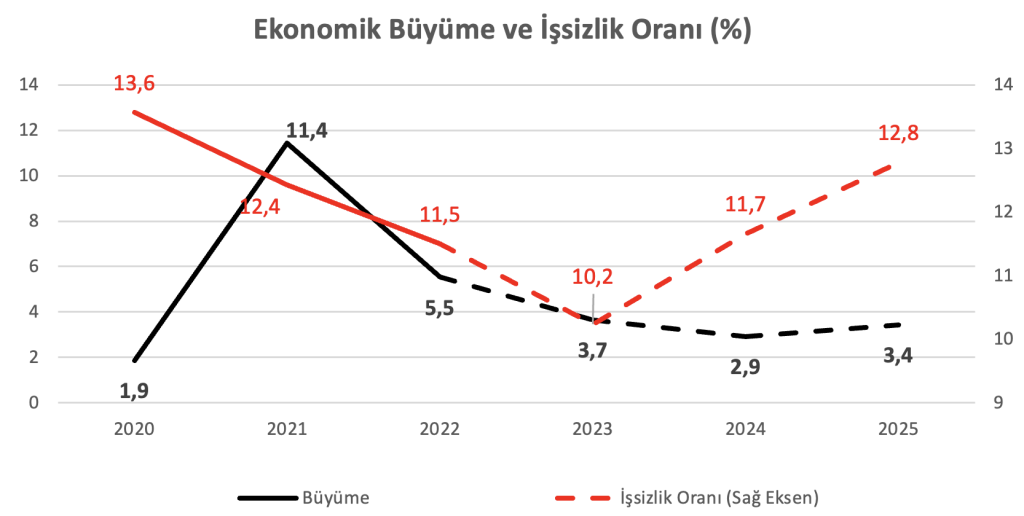

Enflasyonla mücadelenin acı reçetesi, ekonomide yavaşlama ve işsizlikte artış olarak görünüyor. Çalışmalarımız faiz oranlarındaki artış ve zayıf dış talebin Türkiye’nin ekonomik büyümesini aşağı çekebileceğini gösteriyor. Ekonomik büyüme tahminlerimiz 2023 yılı için %3,7, 2024 için %2,9, 2025 için de %3,4. Büyümenin yavaşlamasıyla istihdam artışının kısıtlanacağını ve dolayısıyla işsizlik oranının 2024’te yüzde 11,7, 2025’te ise yüzde 12,8 olacağını tahmin ediyoruz.

Büyümedeki yavaşlamaya bağlı olarak bütçe açığı OVP hedeflerinin üzerinde gerçekleşebilir. Bütçedeki açık, harcamalar kaynaklı olurken kamu gelirleri de ekonomik büyümeye bağlı olarak sınırlı artış gösterebilir. Bu çerçevede, kamu kesimi açığının GSYH’ye oranının 2023’te yüzde 7,1, 2024’te ise yüzde 8,2’ye yükseleceğini tahmin ettik. Artan bütçe açıkları ile merkezi yönetim borç stokunun GSYH’ye oranının da 2024’te yüzde 40’a, 2025’te ise yüzde 44’e yükselmesini beliyoruz.

İç talepteki normalleşmeyle cari açığın azalmasını bekliyoruz. Ancak dış talep koşullarının 2024’te sıkı kalması ihracat artışı potansiyelini sınırlamaktadır. Modelimiz, cari açığın GSYH’ye oranını 2023’te yüzde 4,4, 2024’te ise yüzde 3,9 olarak ortaya koyuyor.

Ortaya çıkan ekonomik görünüm, verilerde iyileşmeye; ancak akran ülkelere göre hala çok geride kalacağımıza işaret ediyor. Akran ülkelerle arayı kapatmak için gerekli olan temel koşul ise yıllardır dillere pelesenk ettiğimiz yapısal reformların hızla uygulamaya konulmasıdır. Bu reformların başında kuşkusuz hukuk sistemi, kurumların bağımsızlığı ve liyakat gibi temel yönetişim ilkeleri geliyor. Hemen ardında da eğitim ve işgücü piyasası reformları yer alıyor. Öte yandan kamu maliyesine ilişkin düzeltilmesi gereken alanların da sosyal güvenlik, sağlık ve vergi sistemi gibi oldukça çetrefilli alanlar olduğunu unutmayalım.

https://www.ekonomim.com/kose-yazisi/turkiyenin-ekonomik-gorunumu/709800

Dr. Burcu Aydın Özüdoğru

Ekopolitik

29 Eylül 2023